中国汽车品牌“第三梯队”提前进入淘汰通道,谁还能勉强上岸?

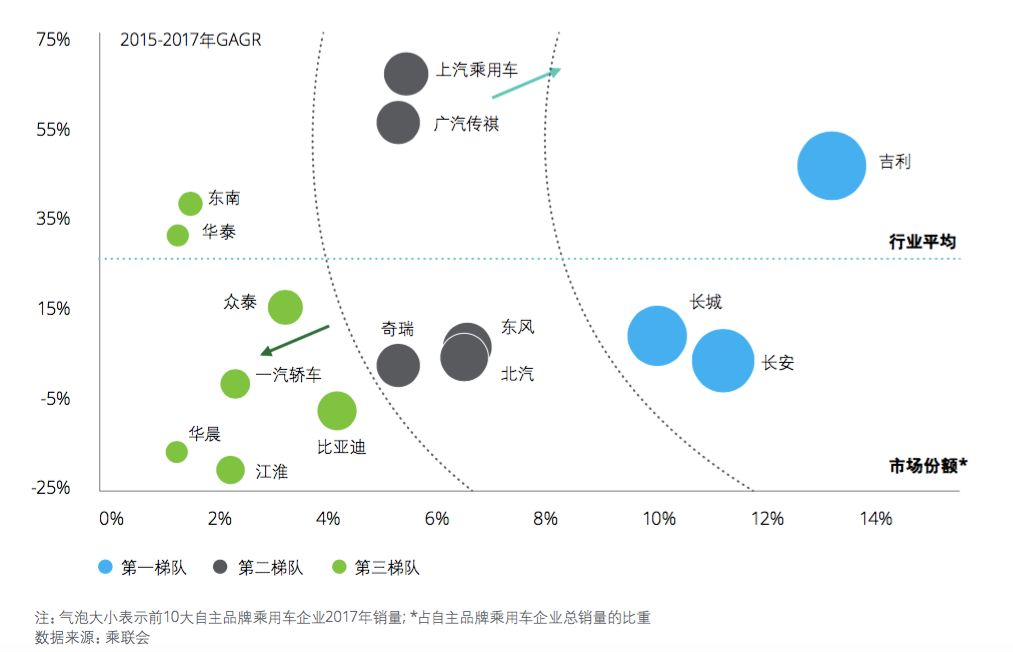

如果把目前中国汽车品牌(乘用车)分成几个梯队,那么从规模量级来看,已经跨过100万辆门槛的吉利汽车、长城汽车和长安汽车应当属于“第一军团”;介于50万辆到100万辆之间的上汽集团、广汽集团、奇瑞汽车、北汽集团和东风汽车则处在“第二阵营”;低于50万辆的众泰汽车、东南汽车、一汽轿车、江淮汽车、华晨、比亚迪等“第三梯队”,则将面临前所未有的巨大压力。

8月开始,上市车企陆续公布了2018年半年报,从目前各大车企的年报中不难发现,聚集着数量众多的自主品牌车企的“第三梯队”情况并不好过。不论从市场,还是企业自身角度,该梯队内的企业将率先进入淘汰通道。

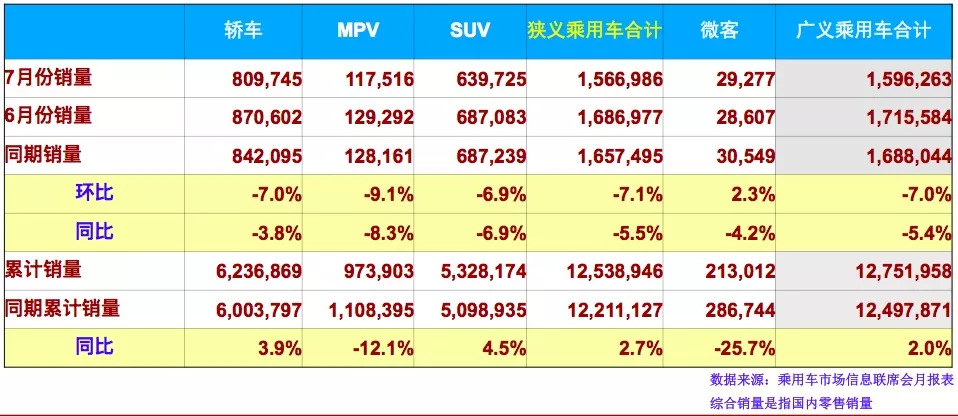

引人注意的是,中国汽车工业协会发布最新数据显示,2018年7月,中国乘用车销量为159万辆,同比下滑5.3%;1-7月,中国乘用车市场整体销量为1336.5万辆,同比增长3.4%。

令人担忧的是,中国品牌乘用车共销售63.8万辆,同比下降6.1%,占乘用车销售总量的40.1%,比上年同期下降0.4个百分点。而全国乘用车联席会的数据同样令人担忧。

全国乘用车信息联席会秘书长崔东树表示,造成这样的趋势,主要有两个原因,一是国内汽车消费市场整体低迷;二是,SUV市场暴涨的趋势开始降温,而自主品牌很多都倚仗这一细分市场,这也造成了自主品牌的整体走势遇冷。

中国车企第三梯队“局限性”凸显

由于曾经的倚重——SUV细分市场销售逐渐变冷,有实力的产品逐渐成为市场主导,像东南、众泰、海马、幻速、一汽轿车、斯威等企业,销售业绩受到了冲击,并且状况可能因整体经济大环境进一步恶化。“第三梯队”局限性愈发凸显。

例如,今年7月,东南汽车销量仅为3829辆,同比下滑62.68%,主力产品近乎全军覆灭。

今年1-7月,东南DX7的累计销量为12451辆, 同比下降69.19%, 7月份销量仅为877辆;东南DX3曾进入“万辆俱乐部”,其1月份销量还达到1万辆以上,但7月份已经跌落到2726辆,时间不到半年,销量暴跌速度令人乍舌。

这背后凸显了东南汽车产品战略出现了问题。

此前,东南汽车虽然销量平平,但在三菱的扶持下,其轿车产品曾得到市场认可,但因为被DX3和DX7取得的短暂成绩冲昏了头,东南汽车在轿车市场几乎销声匿迹,加上不断出现的产品品质问题,这家位于中国东南部的自主品牌也就面临着被淘汰的危险。

同样与东南汽车面临被淘汰风险的还有北汽集团旗下的幻速汽车、海马汽车和一汽轿车。

作为中国品牌的“黑马”,2015年幻速汽车销量达到22万辆;2016年销量突破26万辆,同比增长19.5%;去年,该品牌销量因为严重的品质问题和市场环境的变化,开始下滑。

今年7月份北汽幻速销量仅有6033辆,同比下滑60.52%,1-7月份累计销量为113963辆,同比下滑15.41%。

相比幻速有北汽集团做靠山,海马汽车的命运可能就没有那么乐观。

海马汽车公布2018半年报显示,由于销量快速下滑,上半年其营业收入仅为27.22亿元,同比下滑46.66%;亏损2.75亿元,现金流净额持续为负。

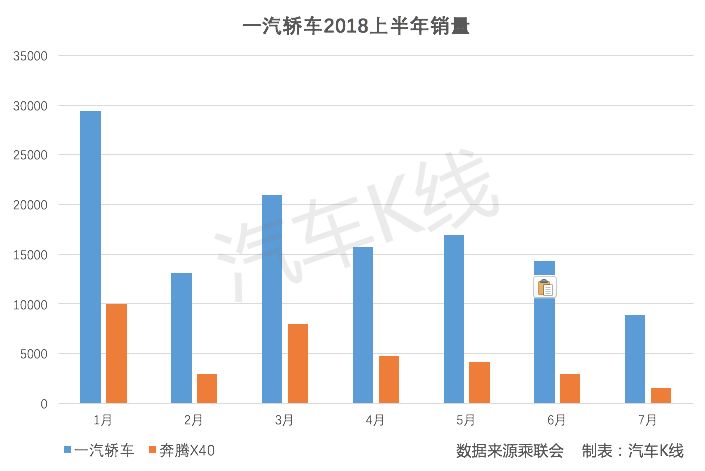

在红旗被剥离出一汽轿车以后,2018年上半年一汽轿车情况被没有明显好转,在旗下自主品牌销量下滑和一汽马自达销售出现波动的情况下,其产品毛利率和经营业绩较之前出现大幅减少。

尤其是销量占比超过一汽奔腾过半的X40,7月销量已经跌至不足1500辆。

作为有国企背景的两家公司,显然在比较充分竞争的中国汽车产业,其竞争力已经很难与吉利、长城相比。

作为一些新进入的汽车品牌,虽然过了两年还不错的日子,也觉得汽车行业是个金矿,但今年可能让他们失望了。

2016年,斯威汽车问世,陆续推出斯威X7、斯威X3两款SUV车型,虽然销量并不尽人意,没有达到幻速那样的黑马水平,但是仍能苟且的活着。

可是,今年1-7月斯威品牌X7与X3销量一路下滑。7月,斯威X7销量仅为2000辆,斯威X3只有区区310辆。这对新品牌来讲,不是什么好消息。

被称之为 “皮尺部”的众泰汽车今年销量实际上也不容乐观。

虽然已经上市,上半年业绩取得增长。但主要是资本层面操作,具体到汽车销售,众泰汽车可能情况并不乐观。

1-7月累计销售15.64万,同比增长27.28%。可是,今年7月,众泰汽车销量为13434辆,同比下滑36.21%。该趋势令人担忧。

有分析认为,这与众泰S系列销量大幅下滑有关,其主要原因还是与产品质量问题层出不穷有关。

另一方面,越来越多中国消费者,已经不屑于“山寨”和低质低价的产品。这对于“第三梯队”的绝大多数车企,都是一个坎儿。

转型艰难,但不转型是等死

公开资料显示,2017年,比亚迪的研发人员达到2.7万名,研发投入62.66亿元;长城汽车研发人员有1.8万名,研发投入也达到了33.64亿元。而由于吉利汽车研发主要在吉利控股集团体现,最新数据显示,吉利研发费用超过180亿元,在中国民营企业500强当中,研发投入占比仅次于华为,位列第二。

再看看合资车企的外方研发费用,以大众、本田车企为例,2017年大众研发投入131.35亿欧元,约合人民币1040亿元人民币,约占总营业收入的5.69%;本田研发投入约合人民币441.56亿,占总营业额的4.76%。

所以想要拥有自己的核心技术,提高汽车产品竞争力,那么,必不可少的是研发投入和团队。

目前,国内的汽车消费市场正在升级并且走向成熟,简单粗暴的配置比拼已经成为“过去式”,中国品牌的价值塑造时代已经来临,可以说企业的研发投入以及科研实力正在决定企业的未来。

但是,相比国内第一梯队的车企,众泰、东南、幻速、华泰等第三梯队车企的研发总投入少之又少,无法跟上产品的发展。

第三梯队的车企,前两年之所以在销量上呈现“黑马之势”,某种程度是因为生产低价走量车型来冲击三四线城市市场,同时赶上SUV市场红利,才使得销量快速增长,但品牌和研发等核心领域的投入和培养,却并没有未雨绸缪。

与此同时,随着互联网的发展和制造成本的提高,如今绝大部分企业已经走向“微利时代”,成本竞争将决定企业生死。它们面临着“转型艰难,不转型是等死”的艰难局面。

汽车K线认为,目前看来这些第三梯队企业,在马太效应显著的汽车行业,几乎没有咸鱼翻身的可能,但如果还想上岸,或许难免逃脱被前两个梯队兼并重组的命运。

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论