麦肯锡研究:中国将成为全球最大的自动驾驶市场

由于本土及跨国公司的蓬勃发展,中国现已成为全球最大的车辆及出行服务市场。2007年至2017年间,中国市场以每年16%的速度增长,在全球乘用车市场的份额也由2007年的9%增至2017年的30%。

全球管理咨询公司麦肯锡近期发布的一份最新研究显示,中国未来很可能成为全球最大的自动驾驶市场,至2030年,自动驾驶相关的新车销售及出行服务创收将超过5000亿美元。

北京麦肯锡未来出行研究中心(MCFM)也于近期成立。MCFM是出行产业的智库和顾问,基于麦肯锡及出行生态系统广泛的专家网络,MCFM旨在提供关于行业未来的独特视角及创新客户服务。MCFM在底特律、慕尼黑、硅谷和北京共设四个中心。

报告阐述了塑造中国自动驾驶市场发展的十个主要洞见:

洞见1:自动驾驶技术如能实现,将带来巨大的经济和客户价值。

自动驾驶将提升个人安全系数,可减少90%以上的事故。

自动驾驶平均每天可为司机节约50分钟的时间。

自动驾驶可帮助不会驾驶的人(如残疾人及老年人等)实现自主出行。

与租赁或购买汽车相比,自动驾驶带来的新出行模式可以降低每公里的成本。

由于事故减少,堵车成本和医疗开支也相应降低。

洞见2:自动驾驶若能在中国落地生根,前景将十分广阔。

到2030年,自动驾驶将占到乘客总里程(PKMT)的约13%,到2040年将达到约66%。

到2030年,自动驾驶乘用车将达到约800万辆;到2040年,将达到约1350万辆。

到2030年,自动驾驶汽车总销售额将达到约2300亿美元,到2040年将达到约3600亿美元。

到2030年,基于自动驾驶的出行服务订单金额将达到约2600亿美元,到2040年将达到约9400亿美元。

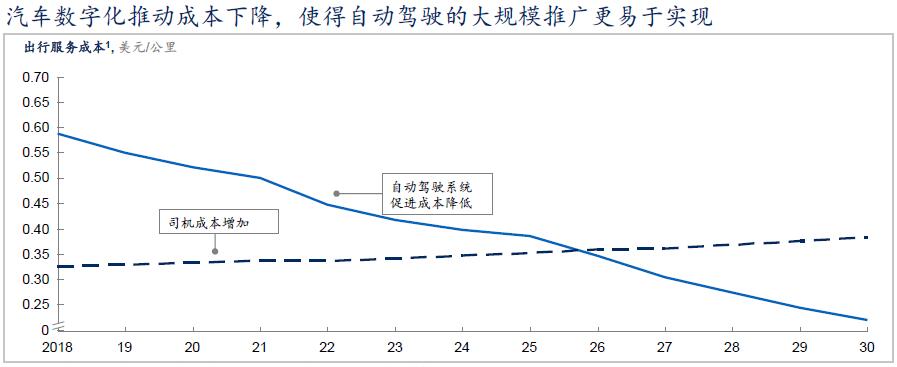

洞见3:汽车数字化有利于成本下降,使得自动驾驶的大规模推广更易于实现。

麦肯锡预测,2025-2027年将是自动驾驶的拐点。基于对自动驾驶底层技术成本曲线的估算,此时将是自动驾驶与人力驾驶的经济平价点。换句话说,自动驾驶每公里的总成本将与司机驾驶传统汽车的成本大致持平。在此拐点之后,市场对自动驾驶的需求将稳步上升。

洞见4:自动驾驶的推广将和出行服务同步增长。

中国正在快速推广出行服务。用于出行服务的车辆目前占中国汽车销售总额的10%左右。私人用车仍占主导地位。目前,90%的PKMT来自私人乘用车辆,其余的则来自出租车和车辆共乘等其他出行服务。

麦肯锡预测,至2030年,出行服务提供商部署的自动驾驶车辆将占PKMT的11%,私人拥有的自动驾驶车辆将占2%。至2040年,出行服务提供商对PKMT的占比将占高达55%,私人拥有的自动驾驶车辆仅占11%。

洞见5:中国消费者对自动驾驶兴趣浓厚。

麦肯锡的一项近期调研显示,49%的中国消费者认为全自动驾驶“非常重要”,另有49%的中国消费者认为它“可有可无”。这一结果与德国及美国消费者形成鲜明对比:仅16%的德国和美国消费者认为全自动驾驶“非常重要”,另有53%的德国和美国消费者认为它“可有可无”。

中国消费者愿意为购买自动驾驶车辆支付高达4600美元的溢价,而美国和德国则分别为3900美元和2900美元。

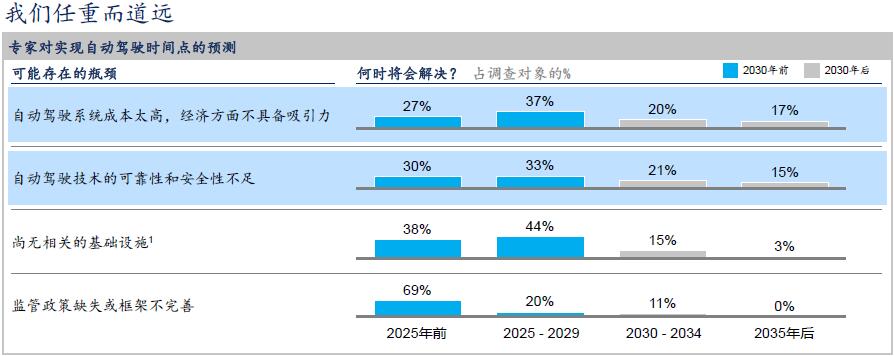

洞见6:实现自动驾驶任重道远。

自动驾驶系统成本过高、经济方面不具备吸引力是影响其发展的最大瓶颈。麦肯锡针对这一主题对出行领域的专家进行了调研,仅27%的调查对象认为至2025年可解决成本问题;另有37%认为2025-2030年之间可解决; 20%认为将在2030-2034年之间解决;17%认为2035年之后才能解决。

可靠性和安全性是推广自动驾驶技术的另一项重大瓶颈。仅30%的调查对象认为至2025年可解决这一问题; 33%认为可在2025-2029年之间解决;36%认为至2030年之后才能解决。

洞见7:行业游戏规则将随自动驾驶的实现而改变。

截至目前,传统汽车零部件的开发及汽车的设计和品牌是汽车制造商的关注焦点。但未来自动驾驶占据主导地位之后,一整套新技术和新技能将至关重要。根据我们对出行行业专家的调研,他们认为未来自动驾驶价值链最重要的三项能力为自动驾驶软件开发、自动驾驶硬件生产及自动驾驶系统集成。

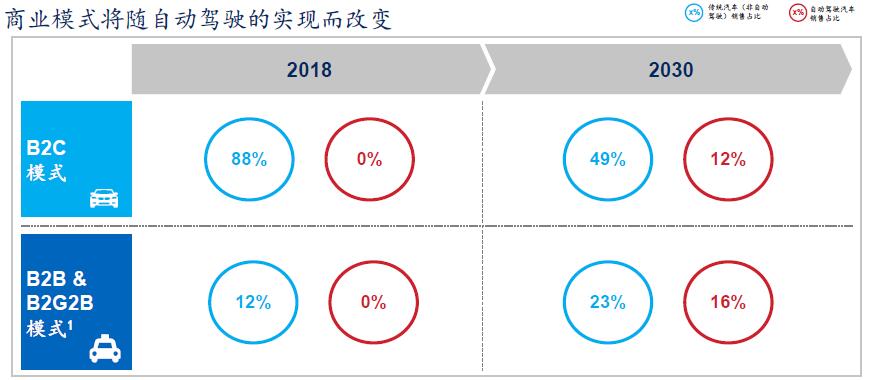

洞见8:商业模式将随自动驾驶的实现而改变。

企业对消费者(B2C)的业务模式主导了中国的汽车市场,其中,89%的汽车直接卖给消费者,仅11%的汽车卖给了B2B车队运营商。自动驾驶将改变这一现状。麦肯锡预测,至2030年,面向车队运营商的传统、非自动驾驶车辆销售将增至23%,面向车队的自动驾驶车辆销售将增至16%。

洞见9:中国的自动驾驶环境比世界其他地方更复杂……但通常需要相同的技术。

虽然将软件算法运用到中国的交通环境需要额外的2-3年,但在中国部署自动驾驶所需的底层技术却与全球其他国家基本相同。包括传感器、计算平台、运动规划和控制及对象分析在内的技术很可能继续被国际技术巨头主宰。而数据云、地图和位置服务及连接功能等更多与本土要求相关的技术则需要全面的本地化解决方案或融合本土及全球技术的混合解决方案。

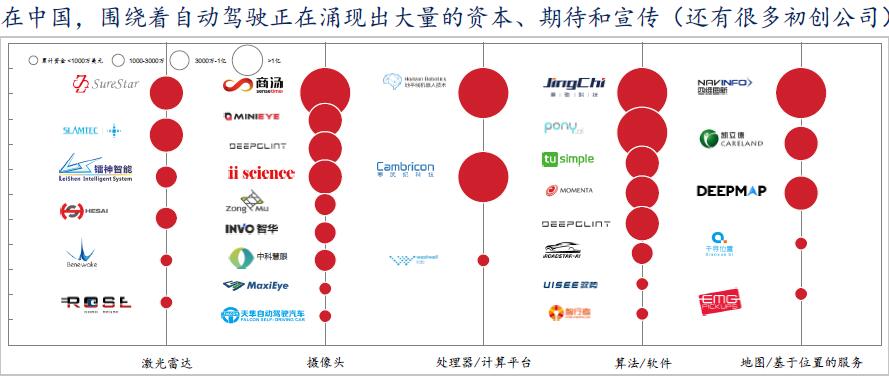

洞见10:在中国,围绕着自动驾驶正在涌现出大量的资本、期待和宣传(还有很多初创公司)。

目前,大量的中国企业正着手开发自动驾驶技术架构的核心构成要素,包括激光雷达、摄像头、处理器、软件和地图/基于位置的服务等。在2012至2017年间,约有70亿美元的风险投资投入到中国的自动驾驶技术企业,这一数额与在同期投资于美国初创企业的金额相当。中国的平均交易规模是7200万美元,是美国平均交易规模的两倍。

常驻麦肯锡上海分公司的全球董事合伙人及本报告作者之一吴听说:“目前各项指标显示自动驾驶在中国有得天独厚的优势。与其他国家的消费者相比,中国消费者正考虑购买自动驾驶车辆,尤其是在高端市场。事实上,与其他国家的消费者相比,中国的汽车买家尤其注重自动驾驶车辆的性能。”

常驻麦肯锡北京分公司的全球董事合伙人兼本报告作者之一唐睿思(Christopher Thomas)说:“中国市场的汽车制造商、高科技公司及出行服务提供商似乎以为自动驾驶现象是一二十年之后的事,推迟定位战略可能损失影响力和自由度。公司现在就应该在以下方面采取行动:决定参与领域;开发接触技术架构的路线图;决定合适的联盟和生态系统战略;发展战略敏捷性,在市场上出现新数据时更新其方法。”

常驻麦肯锡上海分公司的全球董事合伙人及本报告作者之一王平说:“我们相信,中国在发展自动驾驶过程中,本土公司和跨国公司将会取得平衡。尽管本土参与方竞争力日益增强,但跨国公司在市场上将继续发挥重要作用,因为消费者仍会选择购买国际化车辆制造商生产的汽车。”

分享

分享

图片新闻

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论